【2026年版】美容室チェーンの店舗別損益(店舗別PL)を本社で把握する方法|多店舗本部の収益比較と打ち手

【2026年版】美容室チェーンの店舗別損益(店舗別PL)を本社で把握する方法|多店舗本部の収益比較と打ち手

複数店舗を運営する美容室チェーンの本社は、「全社では黒字だが、どの店舗がどれだけ稼いでいるか分からない」状態に陥りがちです。各店舗から上がる売上は見えても、店舗ごとの利益は把握できておらず、結果として感覚で出店・閉店・てこ入れを判断している本部は少なくありません。

結論から言えば、本社が打ち手を判断するために必要なのは、会計ソフトの正確な決算用PLではなく、店舗を横並び比較できる「簡易な店舗別損益」です。売上から変動費と固定費を引いた店舗利益を、共通フォーマットで毎月そろえることが出発点です。

本記事では、店舗別PLの定義と本社が把握する意味、会計ソフトのPLとの違い、本社が見るべき比較指標、本部費の配賦方法、数字を打ち手につなげる手順までを、多店舗美容室本社の視点で整理します。

店舗別損益(店舗別PL)とは|本社が把握する意味

店舗別損益(店舗別PL)とは、チェーン全体の損益を店舗単位に分解し、各店舗が単独でどれだけ利益を生んでいるかを示したものです。基本構造は「売上−変動費−固定費=店舗利益」というシンプルな式です。本社が把握する意味は、全社合算では見えない店舗ごとの収益力の差を可視化し、経営資源をどの店舗に振り向けるか判断できるようにすることです。

全社で黒字でも、内訳には大きく稼ぐ店舗と赤字の店舗が混在するのが多店舗経営の実態です。好調店の利益が不振店の損失を覆い隠すため、合算だけでは「問題ない」という誤った安心につながります。店舗別に損益を切り出してはじめて、てこ入れ・撤退検討・横展開すべき店舗が見えてきます。

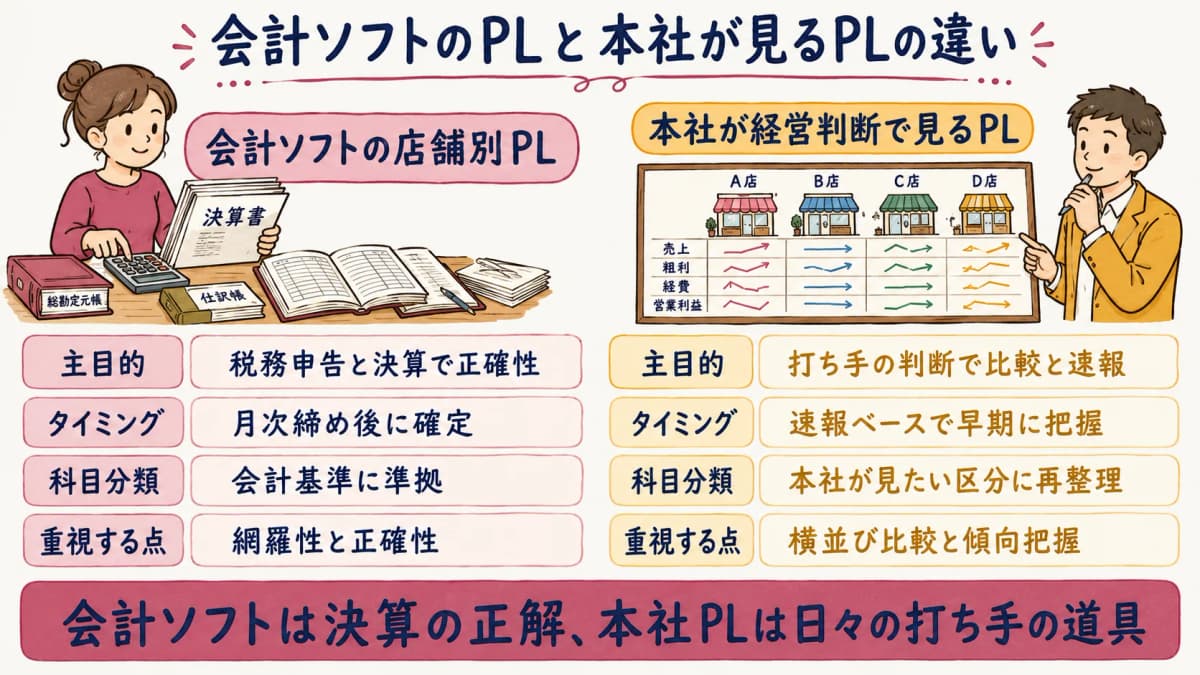

会計ソフトの店舗別PLと、本社が経営判断で見るPLの違い

会計ソフトが出力する店舗別PLと、本社が経営判断に使う店舗別PLは目的が異なります。前者は税務申告・決算向けに正確さと網羅性を最優先し、月次の締めを待つため速報性に欠けます。一方、本社が見たいのは速報性と比較可能性で、多少の概算を含んでも早く・そろった形で店舗を横並びにできることが価値になります。

両者は役割分担です。会計ソフトのPLは決算の正解を作る道具、本社の店舗別PLは日々の打ち手を決める道具と整理できます。下表で違いを比較します。

| 観点 | 会計ソフトの店舗別PL | 本社が経営判断で見るPL |

|---|---|---|

| 主目的 | 税務申告・決算(正確性) | 打ち手の判断(比較・速報) |

| タイミング | 月次締め後に確定 | 速報ベースで早期に把握 |

| 科目分類 | 会計基準に準拠 | 本社が見たい区分に再整理 |

| 重視する点 | 網羅性・正確性 | 横並び比較・傾向把握 |

美容室チェーンの簡易PLフォーマット早見表

本社が店舗を横並び比較するには、全店共通の簡易PLフォーマットを定めることが第一歩です。下表は編集部が整理した枠組みで、簡易PLの構成行と、各行で本社が着目するPL固有の指標を示します。数値は各社の実態に応じて自社で算出してください。

| 構成行 | 内容 | 本社が横並び比較する着眼点 |

|---|---|---|

| 売上 | 技術売上+店販売上 | 店舗規模・立地の前提 |

| 変動費 | 材料費・店販原価など売上連動費 | 売上に対する変動費率 |

| 固定費 | 人件費・家賃・水道光熱費など | 人件費比率・家賃比率 |

| 店舗利益 | 売上−変動費−固定費 | 店舗利益率・坪あたり利益 |

このフォーマットの要点は、全店で行の定義をそろえることです。ある店舗は人件費に社会保険料を含め、別の店舗は含めないといった不統一があると横並び比較が成立しません。本社が各行の定義を確定し、全店に同じ様式で報告させることが、比較指標を機能させる前提です。

本社が店舗別PLで見るべき5つの比較指標

本社が店舗別PLを横並び比較する際は、絶対額だけでなく立地や規模の差を補正できる比率系の指標に着目します。ここではPLの構造から読み取れる5つの比較指標を整理します。なお、1人あたり利益などのスタッフ生産性に踏み込む指標は経営KPIの領域のため本記事では扱わず、美容室チェーンのKPI管理 完全ガイド|本部が見るべき経営指標と自動集計の仕組み【2026年版】に委譲します。

店舗利益率と坪あたり利益で立地・規模差を補正する

店舗利益の絶対額だけを比べると規模の大きい店舗が有利に見え、効率の良し悪しが分かりません。そこで店舗利益率(店舗利益÷売上)と坪あたり利益(店舗利益÷店舗面積)を併せて見ます。前者は売上規模に左右されない「稼ぐ効率」、後者は面積あたりの「空間の生産性」を示します。規模が小さくても坪あたり利益が高ければ優良店、規模が大きくても利益率が低ければ改善余地が大きいと判断できます。

技術売上と店販売上の構成比から収益体質を読む

売上を技術売上と店販売上に分解し、構成比を店舗間で比較すると収益体質が見えます。技術売上に偏った店舗はスタッフ稼働に収益が依存し、店販比率が高い店舗は提案力が利益に寄与する傾向があります。構成比のレンジを把握すれば、店販が弱い店舗の改善余地や、成功店の手法を横展開する糸口が見つかります。

人件費比率の店舗間レンジで異常値を発見する

人件費比率(人件費÷売上)は美容室の固定費の中核で、店舗別PLで最も差が出やすい指標の一つです。全店の人件費比率を一覧化しレンジ(最小〜最大)を把握すると、突出して高い店舗が浮かびます。比率が高い店舗は人員過剰か売上が想定を下回る可能性があり、シフトや配置の見直しを優先的に検討すべき店舗です。

配賦後利益で本部費を含めた真の収益力を見る

店舗単独の利益だけでなく、本部費を配賦した後の利益(配賦後利益)も比較指標です。本部費を負担してなお利益を残せるかは、店舗の真の収益力を測る視点です。配賦後利益で見ると、店舗単独では黒字でも本部費を加味すると損益分岐ぎりぎりの店舗が浮かびます。配賦方法は次章で整理します。

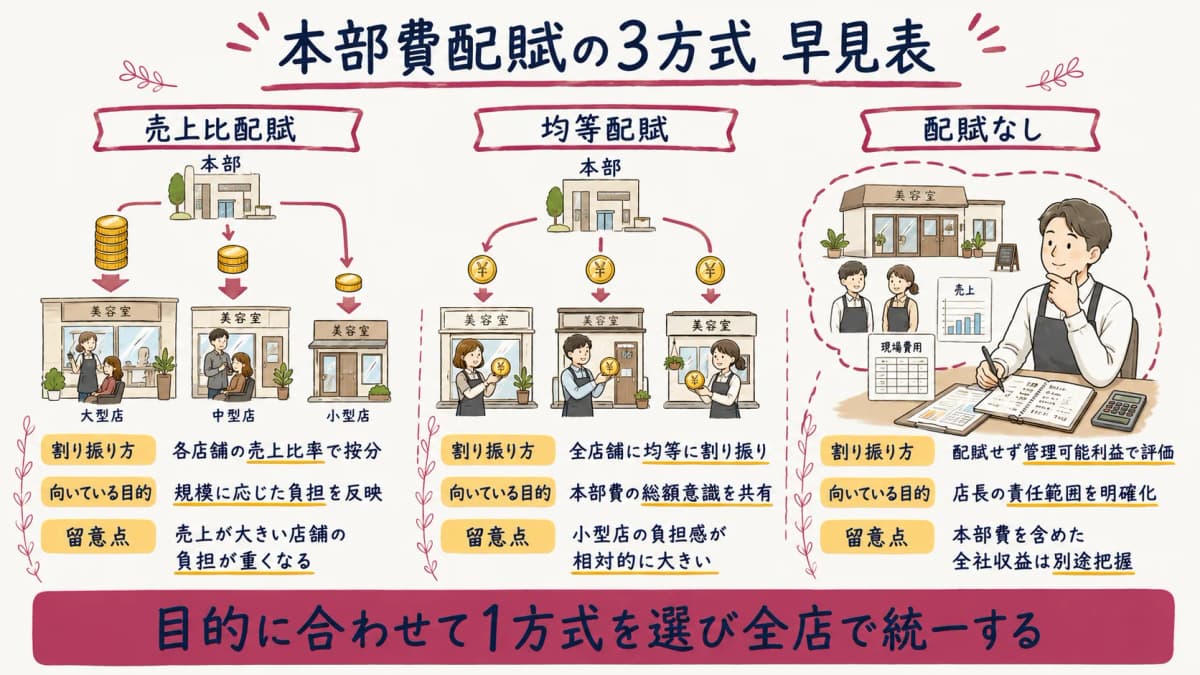

本部費の配賦をどう扱うか|3方式の選び方

本部費の配賦とは、本社や統括部門の費用を各店舗にどう割り振るかという問題です。配賦方法で店舗利益の見え方が変わるため、本社として方針を決めておく必要があります。代表的な扱いは「売上比配賦」「均等配賦」「配賦なし(管理可能利益で見る)」の3方式です。

それぞれに長所と短所があり、唯一の正解はありません。重要なのは、目的に合わせて方式を選び、全店で統一して運用することです。下表で3方式を比較します。

| 配賦方式 | 割り振り方 | 向いている目的 | 留意点 |

|---|---|---|---|

| 売上比配賦 | 各店舗の売上比率で按分 | 規模に応じた負担を反映 | 売上が大きい店舗の負担が重くなる |

| 均等配賦 | 全店舗に均等に割り振り | 本部費の総額意識を共有 | 小型店の負担感が相対的に大きい |

| 配賦なし | 配賦せず管理可能利益で評価 | 店長の責任範囲を明確化 | 本部費を含めた全社収益は別途把握 |

美容室に向いた配賦の考え方

美容室チェーンでは店長や店舗統括の評価に店舗別PLを使う場面が多いため、「店長が直接動かせる費用」と「本部が決める費用」を切り分ける発想が有効です。店長の努力で動かせる範囲で評価したい場合は配賦なし(管理可能利益)、全社的な収益責任を問う場面では配賦後利益を使います。一つの方式に固定せず目的に応じて使い分けると、店舗の実力と本部負担後の収益の両面を見られます。

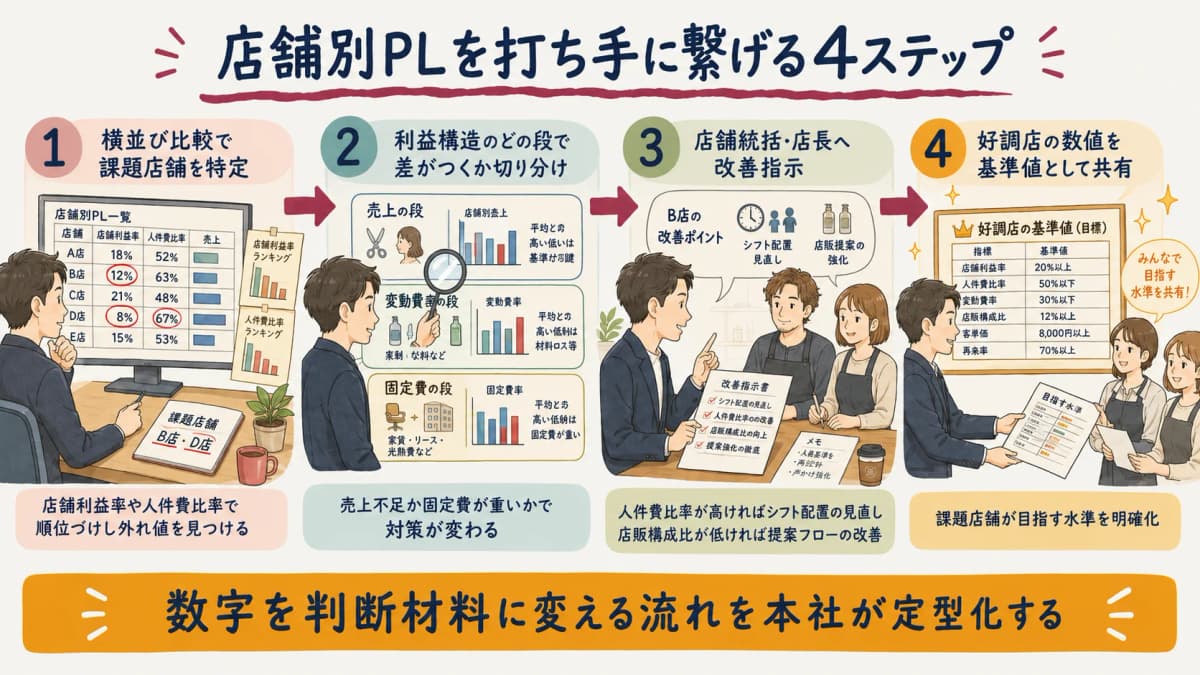

店舗別PLを打ち手に繋げる本社の手順

店舗別PLは作って眺めるだけでは意味がなく、打ち手につなげてはじめて価値が生まれます。本社が踏む手順は、横並び比較で課題店舗を特定し、利益構造のどの段で差がつくかを切り分け、店舗統括や店長へ具体的な改善指示に落とし込む流れです。数字を判断材料に変えるプロセスを本社の役割として定型化することが重要です。

横並び比較で課題店舗を特定する

最初のステップは、全店の店舗別PLを一覧にして横並び比較し、課題店舗を特定することです。店舗利益率や人件費比率で店舗を順位づけし、平均から大きく外れた店舗(外れ値)を見つけます。下位の店舗と上位の好調店を両端で把握すれば、てこ入れ対象と横展開すべき成功事例の双方が見えます。順位づけと外れ値検出は本社が毎月行う基本動作です。

利益構造のどの段で差がついているかを切り分ける

課題店舗を特定したら、利益構造のどの段で差がついているかを切り分けます。売上の段か、変動費率の段か、人件費などの固定費の段かを順に見ると打つべき手が変わります。同じ「店舗利益率が低い」店舗でも、売上不足が原因か固定費が重いかで対策はまったく異なります。なお、売上を客数・客単価・リピート率に分解する要因分解は経営KPIの領域のため、美容室チェーンのKPI管理 完全ガイド|本部が見るべき経営指標と自動集計の仕組み【2026年版】を参照してください。

店舗統括・店長への改善指示につなげる

差の出ている段が特定できたら、店舗統括や店長へ具体的な改善指示につなげます。人件費比率が高ければシフト・配置の見直し、店販構成比が低ければ提案フローの改善、というようにPLの段に対応した指示を出すと現場が動きやすくなります。好調店の数値を基準値として共有すれば、課題店舗が目指す水準も明確になります。なお、目標値の設定と進捗管理は美容室チェーンの店舗別予算管理を本社で行う方法と組み合わせると効果的です。

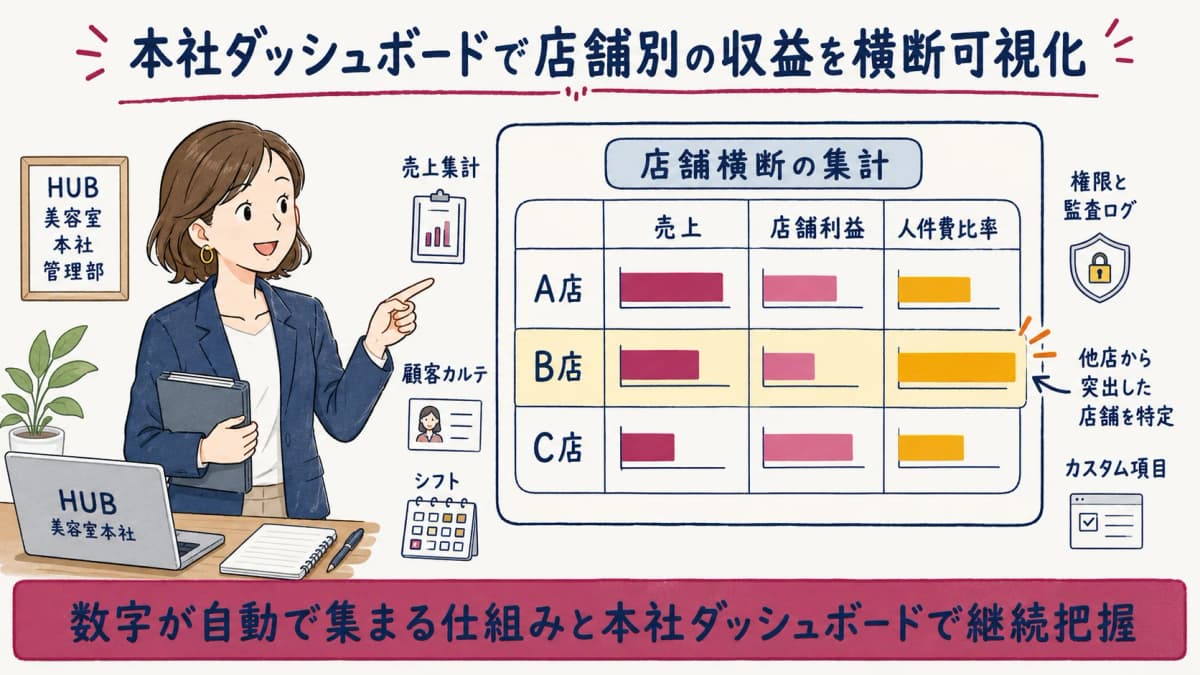

店舗別PLを本社で継続把握する仕組み化

店舗別PLは一度作って終わりではなく、毎月継続して把握できる仕組みにすることで本社の意思決定の土台になります。核心は、各店舗から本部へ数値が自動で集まる状態を作り、本社ダッシュボードで店舗横断に可視化することです。担当者が毎月Excelを手集計する運用では、集計の負荷とミスがボトルネックになり、比較・分析に時間を割けなくなります。

各店舗の売上が本部のシステムに集約されていれば、店舗別の売上集計・店舗別管理の範囲で収益状況を把握でき、店舗横断のダッシュボードで利益や人件費比率を見渡せます。経営管理クラウドを使えば、店舗別・スタッフ別・メニュー別の売上集計や客単価・リピート率の経営レポートを本社で一元確認でき、店舗別PLの土台となる数値を手作業に頼らずそろえられます。Excel日報からの脱却は美容室の売上集計を自動化する方法|多店舗のExcel日報から本社ダッシュボードへ【2026年版】で解説しています。

こうした仕組みは本社管理体制の設計と不可分です。数値が自動で集まる状態と、それを読み解いて打ち手を出す本部機能の両輪がそろってはじめて、店舗別PLは経営の武器になります。本部機能の作り方は美容室チェーンの本社管理体制の作り方|多店舗を仕組みで動かす本部機能【2026年版】、システム選定は多店舗美容室向け管理システムの選び方|本社目線の比較ポイントと費用の考え方【2026年版】を参照してください。

まとめ

多店舗美容室の本社にとって、店舗別損益(店舗別PL)は「どの店に手を打つか」を判断する基礎情報です。会計ソフトの決算用PLとは目的が異なり、本社が必要とするのは速報性と比較可能性を備えた簡易な店舗別PLです。売上から変動費・固定費を引いた店舗利益を全店共通フォーマットでそろえ、店舗利益率や人件費比率で横並び比較することが出発点です。課題店舗の特定から利益構造の切り分け・改善指示までを定型化し、数値が自動で集まる仕組みと本社ダッシュボードで継続把握する体制が、店舗別PLを経営の武器に変える鍵です。

多店舗の本社管理を、ひとつに。

美容室HUBは、売上・顧客・スタッフ・権限・コストを本社で一元管理できる、多店舗美容室チェーン本社のための経営管理クラウドです。

月額2,980円/名(税込)から、14日間の無料トライアルで全機能をお試しいただけます。

※1〜5名は月額4,980円/名(税込)、初期費用30,000円(税込)

関連記事

- 美容室チェーンの店舗別予算管理を本社で行う方法

- 美容室チェーンの経費・原価を本社が見える化する方法

- 美容室チェーンのKPI管理 完全ガイド|本部が見るべき経営指標と自動集計の仕組み【2026年版】

- 美容室チェーンの本社管理体制の作り方|多店舗を仕組みで動かす本部機能【2026年版】

よくある質問

Q1. 店舗別PLと店舗別予算管理・KPI管理は何が違いますか

店舗別PLは「結果としていくら利益が出たか」を示す実績の損益です。店舗別予算管理は事前に立てた目標と実績の差を管理する取り組み、KPI管理は客数や客単価など利益を生む過程の指標を追う取り組みです。PLが結果、予算が目標との対比、KPIが過程の管理という役割分担で、三者を組み合わせると経営判断の精度が高まります。

Q2. 会計ソフトがあれば店舗別PLは十分ではないですか

会計ソフトの店舗別PLは決算・税務向けに正確さを重視するため、月次の締めを待つ必要があり速報性に欠けます。本社が打ち手を決めるには、多少の概算を含んでも早く・全店そろった形で横並び比較できる損益が必要です。会計ソフトは決算の正解を作る道具、本社の店舗別PLは日々の判断を支える道具と役割分担で考えるのが実務的です。

Q3. 何店舗くらいから本社での店舗別PL管理が必要ですか

明確な店舗数の基準はありませんが、本社が全店の損益を目視で追えなくなる規模が一つの目安です。店舗が増えるほど好調店と不振店が合算に埋もれやすくなり、感覚での判断が通用しなくなります。複数店舗を構えて全社合算だけでは各店の収益力が見えにくいと感じ始めた段階で、店舗別PLの仕組み化を検討するとよいでしょう。

Q4. 美容室HUBで店舗別の会計・原価計算までできますか

美容室HUBは会計ソフトや原価計算ツールではありません。担えるのは、店舗別・スタッフ別・メニュー別の売上集計や、客単価・リピート率などの経営レポートを本社で一元的に把握する範囲です。会計上の正確なPLや原価計算は会計ソフトの役割とし、美容室HUBは本社が店舗別の収益状況を速報で横並び把握する用途にお使いいただくのが適しています。

14日間の無料トライアルをお試しください

求職者・クライアント管理、法定帳簿の自動生成、事業報告書の出力までこれ1つで。

クレジットカード登録不要、月額4,980円から。