美容室チェーンの経費・原価を本社が見える化する方法|店舗別コスト構造の横並び管理【2026年版】

美容室チェーンの経費・原価を本社が見える化する方法|店舗別コスト構造の横並び管理【2026年版】

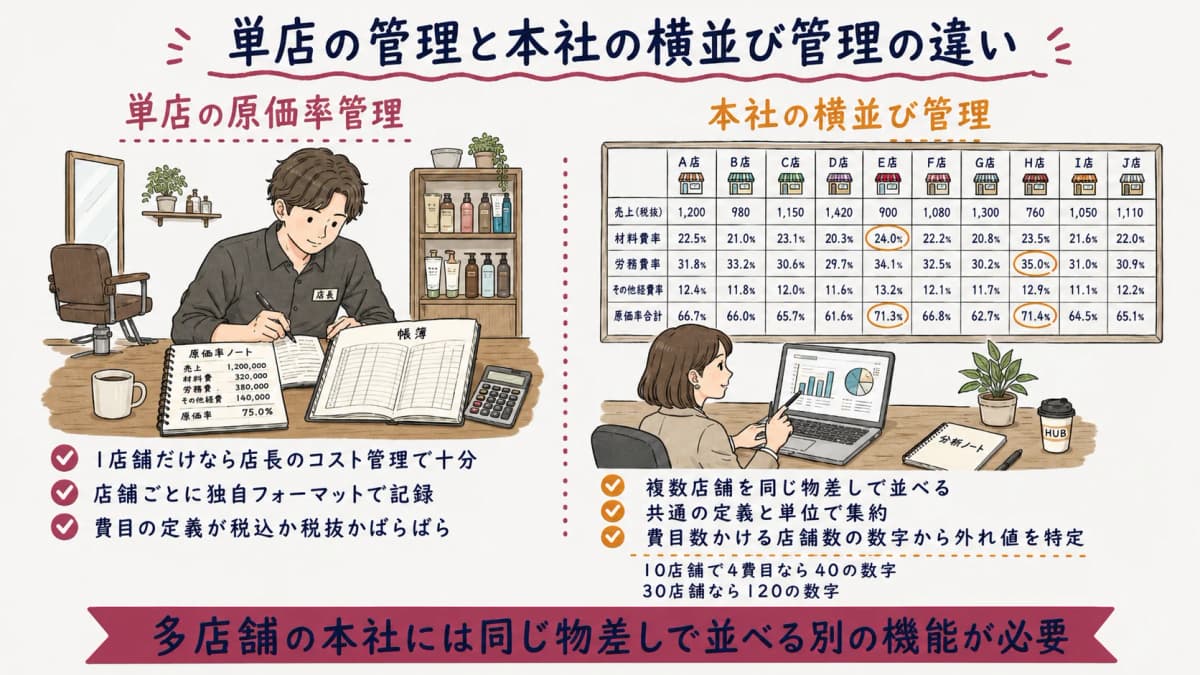

店舗が増えるほど、本社には「どの店のコストが重いのか」が見えなくなります。A店は材料費を税込で集計し、B店は税抜、C店は店長が独自フォーマットで記録している——こうした状態では、店舗別の数字を並べても比較になりません。費目の出し方が店舗ごとにバラバラなまま放置すると、本社は異常なコストに気づけず、打ち手が後手に回ります。

結論から言えば、店舗別のコスト構造を本社で見える化する出発点は、原価計算の精緻化ではなく「全店の費目の定義と集計単位をひとつの物差しに揃えること」です。材料費・人件費・地代家賃・集客費という4つの費目を、同じルールで集計し、売上比や1人あたりといった共通の単位で横並びにする。これだけで、外れ値の店舗が浮かび上がります。

本記事では、本社が見るべきコスト構造の見える化とは何か、なぜ多店舗ほどコストが見えなくなるのか、横並びで見るべき指標と業界目安、そして見える化を進める4ステップと仕組み化の方法を、本社の店舗管理の視点から解説します。

経費・原価の見える化とは|本社が店舗別コスト構造を横並びで把握すること

経費・原価の見える化とは、各店舗で発生するコストを共通の定義・単位で集計し、本社が店舗をまたいで横並びに比較できる状態にすることを指します。ここで重要なのは、会計ソフトが行う原価計算(仕入や減価償却を会計基準に沿って按分し、利益を確定させる処理)とは目的が異なる点です。本社の見える化は、利益を1円単位で確定することではなく、「どの店のどの費目が他店と比べて重いか」を素早く把握し、打ち手につなげるための管理です。

本記事が扱う範囲と扱わない範囲

本記事が扱うのは、本社が店舗管理として行うコスト構造の横並び把握です。会計上の原価計算・税務処理・利益確定は会計ソフトや税理士の領域であり、本記事の範囲外とします。両者は対立するものではなく、役割が違います。会計ソフトが「正確な決算のための原価」を担うのに対し、本社の見える化は「店舗運営を改善するための比較」を担います。

本社が見る4つの費目

多店舗美容室の本社が横並びで見るべき費目は、大きく材料費・人件費・地代家賃・集客費の4つに整理できます。これらは美容室の変動費・固定費の中でも金額が大きく、店舗間でばらつきが出やすい費目です。材料費は施術に使う薬剤やシャンプー類、人件費はスタッフの給与・社会保険料、地代家賃は店舗の賃料、集客費は広告・販促にかける費用を指します。

なぜ多店舗ほどコストが見えなくなるのか

多店舗ほどコストが見えなくなる最大の理由は、費目の定義と集計フォーマットが店舗ごとに分かれるからです。本社が全店を肌感覚で把握できた初期段階を過ぎ店舗数が増えると、各店長が独自の方法で記録した数字が集まり、定義のズレが積み重なります。同じ「材料費」でも税込か税抜か、消耗品を含むか、締め日がいつかが店舗ごとに違えば、並べても比較になりません。

費目の定義・集計フォーマットの不統一

店舗ごとにExcelのフォーマットが異なると、本社は集めた数字を手作業で組み替える必要があり、月次集計が遅れて改善のタイミングを逃します。定義のズレは単なる手間ではなく、本社の意思決定を遅らせる構造的な弱点です。

店舗数増で異常費目を本社が追えなくなる

店舗数が増えるほど、本社が確認すべき数字は費目数×店舗数で増えます。10店舗で4費目なら40、30店舗なら120の数字を毎月追うことになり、フォーマットが揃っていなければ「他店より突出して高い費目」を見つけるのは現実的ではありません。結果として、ある店舗の材料費が異常に膨らんでも本社が気づくのは数か月後になります。

1店舗だけなら店長のコスト管理で十分でも、多店舗の本社には複数店舗を同じ物差しで並べる別の機能が必要です。次章で、その物差しとなる指標と業界目安を整理します。

本社が横並びで見るべきコスト指標と業界目安

本社が横並びで見るべき指標は、4大費目を「売上比%」「1人あたり」「席数あたり」といった共通単位に揃えた数値です。規模が違う店舗でも、これらの単位に換算すれば同じ土俵で比較でき、人件費などの絶対額に惑わされず効率の良し悪しが分かります。

比較は「1人あたり・席数あたり・売上比%」に揃える

横並び比較の鍵は、絶対額ではなく相対指標で見ることです。絶対額は店舗規模に引きずられるため、店舗間の優劣を判断できません。売上比%は費目が売上をどれだけ食っているかを示し、1人あたり・席数あたりは生産性や効率を示します。本社はこの3つの単位を使い分けることで、「規模の違う店舗を公平に並べる」ことができます。

下表は、編集部が一次統計や実務の枠組みを踏まえて整理した、4大コスト構造ごとの見える化ポイントのマトリクスです。売上比の目安レンジは、後述の出典に基づく業界水準を参考値として示しています。

| 費目 | 見るべき単位 | ばらつきの主な要因 | 外れ値が出たときの一手 |

|---|---|---|---|

| 材料費 | 売上比%・施術1件あたり | 薬剤の使用量・仕入条件・廃棄ロス | 仕入先・調合ルール・在庫運用を現場確認 |

| 人件費 | 売上比%・1人あたり生産性 | シフト過多・閑散時間帯の人員配置 | 店舗別シフトと客数の突合で配置を見直し |

| 地代家賃 | 売上比%・席数あたり | 立地・賃料水準・席数と売上の不一致 | 席稼働率を確認し集客・営業時間を再設計 |

| 集客費 | 売上比%・新規客1人あたり | 媒体依存・販促の費用対効果のばらつき | 媒体別の獲得効率を比較し配分を調整 |

業界目安レンジの参照元

売上比の目安を把握する際は、出所のはっきりした一次統計を参照することが欠かせません。美容業の経営指標としては、厚生労働省「生活衛生関係営業経営実態調査」が美容業の収支構造(売上に対する人件費・材料費・経費等の割合)を公表しており、本社が自社店舗の水準を業界平均と照らし合わせる際の参考になります。あわせて、日本政策金融公庫「小企業の経営指標調査」も小規模事業者の費目構成を把握する手がかりになります。

ただし業界目安は参照値であり、立地・客層・店舗フォーマットで適正水準は変わります。本社が本当に見るべきは「業界平均との差」より「自社内の店舗間の差」で、同じ運営方針の自社店舗どうしで突出した費目は改善余地が明確なサインです。なお、人件費率を単独で深掘りする手法や、費目を積み上げて利益を確定する店舗別PLの作り方は、別の記事で扱います。

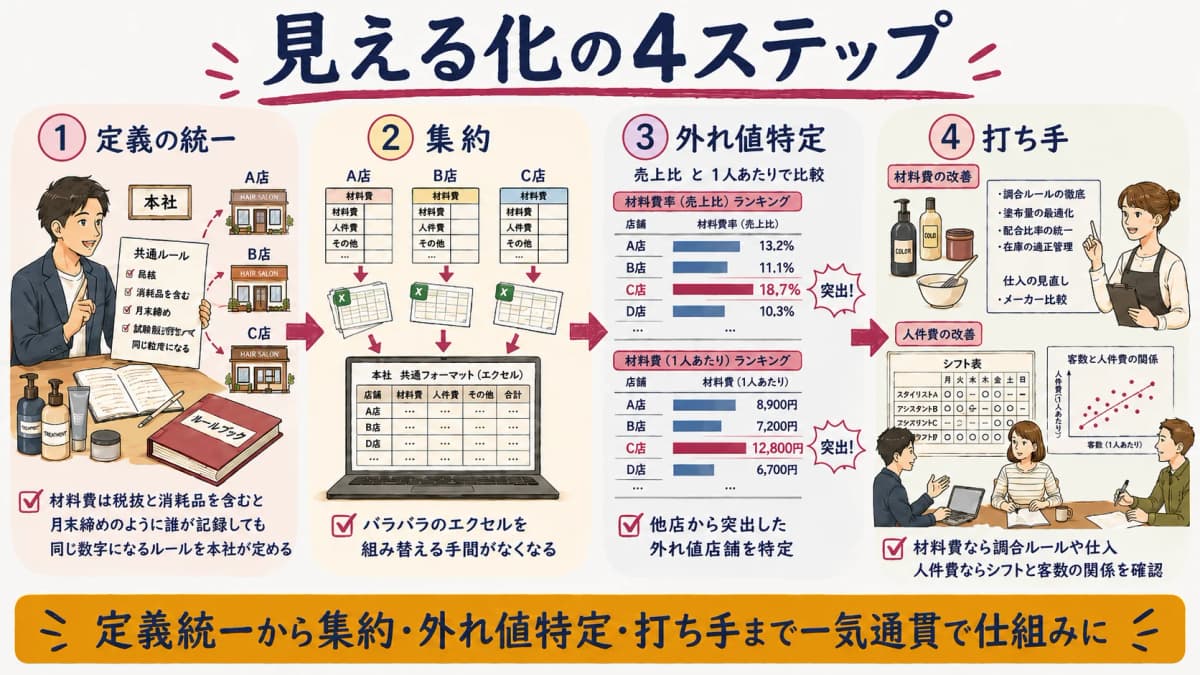

店舗別コスト構造を本社で見える化する4ステップ

店舗別コスト構造の見える化は、「定義の統一→集約→外れ値特定→打ち手」の4ステップで進めると無理なく仕組みに落とし込めます。高度な分析より先に、まず全店の数字を同じルールで集められる状態をつくることが先決です。土台が揃えば比較と改善は自然に回り始めます。

ステップ1〜2:定義を統一し同一フォーマットで集約する

最初のステップは、4費目それぞれの定義と集計単位を全店で統一することです。「材料費は税抜・消耗品を含む・月末締め」のように、誰が記録しても同じ数字になるルールを本社が定めます。次に店舗別×費目別を本社が用意した共通様式で集約すれば、バラバラのExcelを組み替える手間がなくなります。

この段階で、店舗別の予算と実績を突き合わせる視点を持っておくと、見える化が改善につながりやすくなります。予算の立て方や実績との突合の進め方は、美容室チェーンの店舗別予算管理を本社で行う方法で詳しく解説しています。

ステップ3〜4:外れ値店舗を特定し打ち手につなげる

定義と集約が整えば、店舗別の費目を売上比%や1人あたりで並べ、他店から突出した外れ値店舗を特定します。外れ値が見つかったら、その費目に応じた打ち手につなげます。材料費が高ければ調合ルールや仕入を、人件費が高ければシフトと客数の関係を、というように、費目ごとに確認すべきポイントは異なります。

見える化はそれ自体が目的ではなく、打ち手の起点です。本社が経営指標として何を追い、どう改善サイクルを回すかは、美容室チェーンのKPI管理 完全ガイド|本部が見るべき経営指標と自動集計の仕組み【2026年版】で体系的に整理しています。

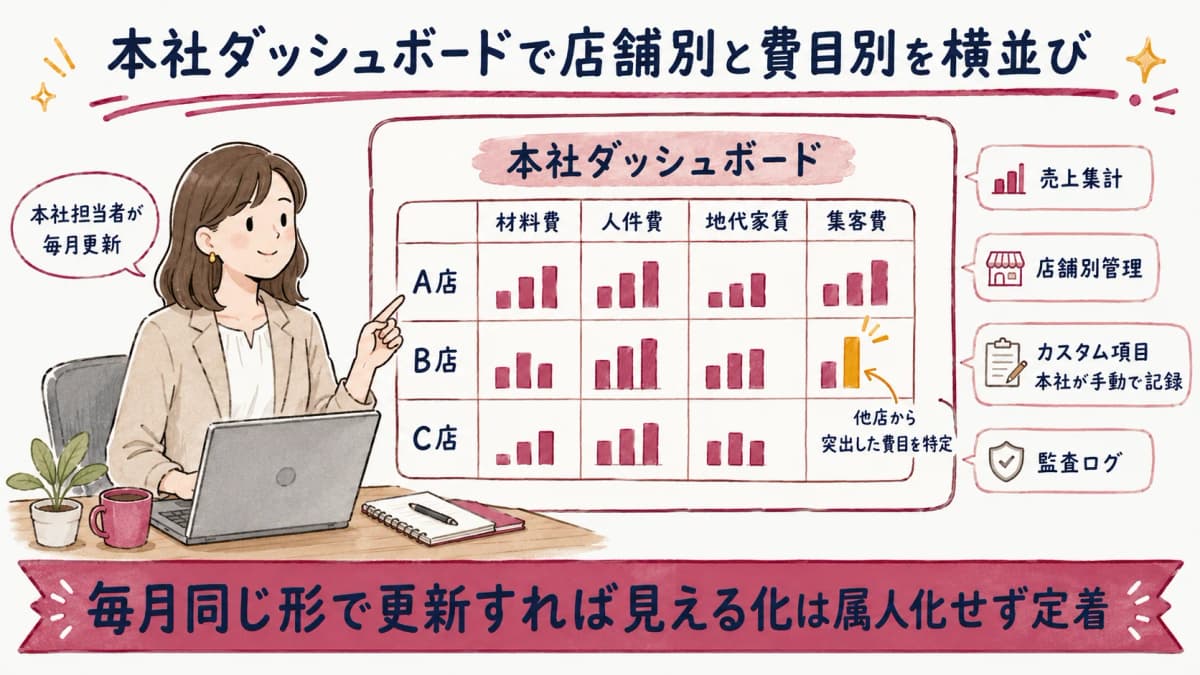

見える化を仕組みにする|本社ダッシュボードでの店舗横断把握

見える化を一度きりで終わらせないには、店舗横断データを本社ダッシュボードに集約し毎月同じ形で更新する状態が有効です。手作業のExcel集計は担当者の負荷と属人化が課題です。店舗別・費目別を同じ画面で横並びに見られれば、定義統一と集約が自動的に維持されます。

売上集計と店舗別管理で費目データを横並びにする

美容室HUBは店舗横断の売上集計と店舗別管理を備えた、多店舗チェーン本社向けの経営管理クラウドです。本社ダッシュボードで店舗別・スタッフ別・メニュー別の売上を横並びで把握でき、客単価やリピート率も自動集計されます。費目データを店舗別に同じフォーマットで管理すれば、「同じ物差しで並べる」状態を仕組みとして維持できます。

ここで明確にしておきたいのは、美容室HUBは会計ソフトのような原価計算や会計連携を行うものではないという点です。あくまで本社の店舗管理として、店舗別・費目別のデータを横並びに整理し、外れ値を見つけやすくするための仕組みです。利益確定や税務処理は会計ソフトの役割であり、両者は補完関係にあります。

カスタム項目で店舗ごとの費目を同一定義に揃える

店舗によって記録したい費目の粒度が違う場合でも、カスタム項目の自由追加機能を使えば、本社が定めた定義に沿って項目を統一できます。これにより、全店が同じ費目・同じ単位でデータを入力する運用が定着します。さらに、全操作を記録する監査ログによって「誰がいつどの数字を入力・修正したか」が残るため、データの信頼性も担保されます。

複数店舗の数字を本社で一元的に扱う全体像は、美容室の多店舗管理 完全ガイド|チェーン本社の売上・シフト・顧客カルテ一元化【2026年版】でも解説しています。Excel日報からダッシュボードへ移行する具体的な流れは、美容室の売上集計を自動化する方法|多店舗のExcel日報から本社ダッシュボードへ【2026年版】を参照してください。

まとめ

多店舗美容室の本社が店舗別コスト構造を見える化する出発点は、原価計算の精緻化ではなく、4費目(材料費・人件費・地代家賃・集客費)の定義と集計単位を全店で統一することです。共通の物差しに揃えてから、売上比%・1人あたり・席数あたりといった相対指標で横並びにすれば、外れ値の店舗が浮かび上がり、打ち手につなげられます。定義統一・集約・外れ値特定・打ち手の4ステップで進め、本社ダッシュボードに集約して毎月同じ形で更新する仕組みにすれば、見える化は属人化せず定着します。会計の原価計算とは役割が違う「本社の店舗管理としての見える化」を、まず1つの物差しを揃えるところから始めてみてください。

多店舗の本社管理を、ひとつに。

美容室HUBは、売上・顧客・スタッフ・権限・コストを本社で一元管理できる、多店舗美容室チェーン本社のための経営管理クラウドです。

月額2,980円/名(税込)から、14日間の無料トライアルで全機能をお試しいただけます。

※1〜5名は月額4,980円/名(税込)、初期費用30,000円(税込)

関連記事

- 美容室チェーンの店舗別予算管理を本社で行う方法

- 美容室チェーンのKPI管理 完全ガイド|本部が見るべき経営指標と自動集計の仕組み【2026年版】

- 美容室の多店舗管理 完全ガイド|チェーン本社の売上・シフト・顧客カルテ一元化【2026年版】

- 美容室の多店舗展開でシステムコストを抑える方法|店舗を増やしても費用が読める設計【2026年版】

よくある質問

Q1. 材料費率・人件費率の業界目安はどのくらいですか

美容業の費目水準は、厚生労働省「生活衛生関係営業経営実態調査」が売上に対する人件費・材料費・経費等の割合を公表しており、参考になります。日本政策金融公庫「小企業の経営指標調査」も費目構成の把握に役立ちます。ただし立地や客層で適正水準は変わるため、業界平均より自社店舗間の差を重視してください。

Q2. 会計ソフトがあれば店舗別コストの見える化は十分ですか

会計ソフトは正確な決算と利益確定のための原価計算を担いますが、本社が日常的に行う「店舗間を同じ物差しで横並び比較する」用途とは目的が異なります。会計上の数字は精緻でも、店舗別の異常費目を素早く見つけて打ち手につなげる店舗管理の機能は別に必要です。両者は役割が違い、補完し合う関係です。

Q3. 店舗数が何店舗を超えたら本社での横並び管理が必要ですか

明確な店舗数の境界はありませんが、経営者が全店の数字を肌感覚で把握しきれなくなった時点が目安です。店舗が増えると費目数×店舗数で確認すべき数字が増え、フォーマットのズレも積み重なります。手作業の集計に月次で時間がかかり始めたら、定義を統一して横並びにする仕組みを検討する段階といえます。

Q4. 美容室HUBで原価計算や会計連携はできますか

いいえ、美容室HUBは会計ソフトのような原価計算や会計連携は行いません。あくまで本社の店舗管理として、店舗横断の売上集計と店舗別管理、カスタム項目によって、店舗別・費目別のデータを同じ定義で横並びにする用途に使います。利益確定や税務処理は会計ソフトの役割であり、美容室HUBはその手前の「比較できる状態づくり」を担います。

14日間の無料トライアルをお試しください

求職者・クライアント管理、法定帳簿の自動生成、事業報告書の出力までこれ1つで。

クレジットカード登録不要、月額4,980円から。